僅次於臺積電三星 陸中芯國際首季躍升全球晶圓代工第3

大環境雖有不利影響,中國大陸最大晶圓代工廠中芯國際今年首季營收環比仍持續成長,也成爲首季全球10大晶圓代工廠環比成長幅度最大的廠家。(圖/Shutterstock達志影像)

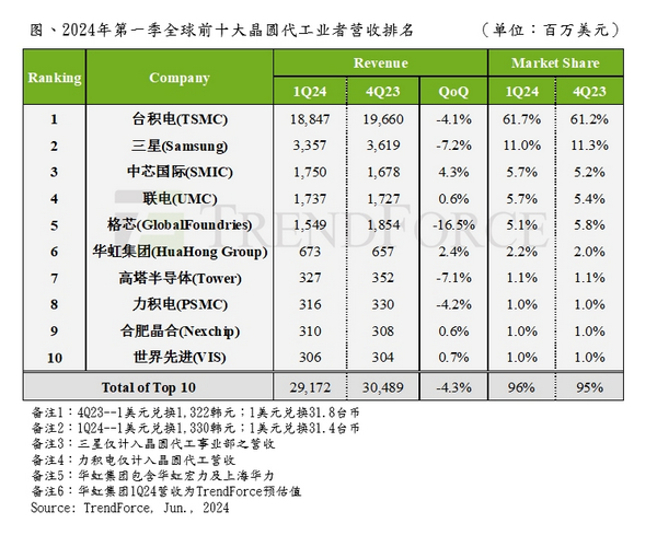

市場研究機構集邦諮詢(TrendForce)調查顯示,2024年第一季消費性終端進入傳統淡季,受通脹、能源與地緣政治衝突影響,全球晶圓代工動能略現疲軟,全球前十大晶圓代工產值略有萎縮。大環境雖有不利影響,中國大陸最大晶圓代工廠中芯國際卻仍有成長,季營收環比仍有4.3%增長,成爲全球10大晶圓代工廠環比成長幅度最大的廠家。

集邦諮詢指出,雖供應鏈有急單出現,但多半是個別客戶庫存回補行爲,整體動能稍顯疲軟。與此同時,車用與工控應用需求受到通脹、地緣衝突、能源等因素影響,僅AI伺服器在全球CSP巨頭投入大量資本競逐、企業建置大語言模型(LLM)風潮下異軍突起,成爲支撐第一季供應鏈唯一亮點。基於上述因素,第一季全球前十大晶圓代工產值季減4.3%至292億美元。

報導說,從排名來看,前5大Foundry第一季排行出現明顯變動,中芯國際受惠消費性庫存回補訂單及國產化趨勢,第一季排行超過格羅方德(Global Foundries)與聯電躍升至第3名;格羅方德則遭車用、工控及傳統資料中心業務修正衝擊,滑落至第5名。

中芯國際受惠消費性庫存回補訂單及國產化趨勢,第一季排行超過格羅方德與聯電躍升至第3名。(圖/集邦諮詢)

儘管AI相關需求相當強勁,臺積電第一季仍受到智慧手機、筆記型電腦等消費性備貨淡季,營收季減約4.1%,收斂至188.5億美元;三星首季同樣受到智慧手機季節淡季影響,加上安卓中國智慧手機及周邊企業同樣轉以國產替代,先進製程與周邊IC動能清淡,營收季減7.2%至33.6億美元,市佔維持11%。

中芯國際則受惠於IC國產替代趨勢與中國智慧手機周邊IC拉貨需求,第一季營收季增4.3%至17.5億美元,營運表現優於同業,市佔達5.7%、一舉超越GlobalFoundries與UMC躍升至第3名。

報告說,觀察第2季整體狀況,因應中國年中消費季、下半年智慧手機新機備貨期將至,及AI相關HPC與周邊IC需求仍強等,供應鏈陸續接獲相關應用急單。然而,成熟製程仍受市場疲軟及價格激烈競爭等不利因素衝擊,復甦顯得緩慢,預估第2季全球前十大晶圓代工產值僅有個位數的季增幅度。

相關資訊

- ▣ 歷史首次!中芯國際躍升至全球第三大晶圓代工廠

- ▣ 中芯國際首次超越,成全球第二大代工廠,僅次於臺積電

全球晶圓代工最新市場報告:臺積電市佔64%居首 中芯國際第3

全球晶圓代工最新市場報告:臺積電市佔64%居首 中芯國際第3 Q2全球晶片代工 臺積電市佔62%排第一、中芯國際第三

Q2全球晶片代工 臺積電市佔62%排第一、中芯國際第三 臺積電居全球晶圓代工龍頭 聯電可望躍至第3

臺積電居全球晶圓代工龍頭 聯電可望躍至第3- ▣ 中芯國際首次超越格羅方德和聯華電子 躍升全球第三大芯片代工巨頭

- ▣ 中芯國際首次超越聯華電子和格芯,升至全球第三大芯片代工巨頭

離目標愈來近 陸中芯國際擠進晶圓代工全球第5

離目標愈來近 陸中芯國際擠進晶圓代工全球第5 臺積電市佔率仍第一!第三季全球晶圓代工產值前10名曝

臺積電市佔率仍第一!第三季全球晶圓代工產值前10名曝- ▣ 去年Q4全球代工廠市佔率:臺積電61%,三星14%,中芯國際5%

晶圓代工廠Q3營收出爐:臺積電第一、中芯首破20億美元

晶圓代工廠Q3營收出爐:臺積電第一、中芯首破20億美元- ▣ 《國際產業》三星晶圓代工誓言追趕 只見臺積電車尾燈

- ▣ 全球晶圓代工排名 聯電擠下格芯變三哥

- ▣ 臺積電下修全球晶圓代工成長預測

晶圓代工首季不看淡 臺積電、聯電不停機歲修

晶圓代工首季不看淡 臺積電、聯電不停機歲修- ▣ 超越三星!臺積電躍全球市值最高晶片廠

- ▣ 研調:2024Q1全球前十大晶圓代工產值季減4.3% 臺積電穩座龍頭市佔升

Q2全球晶圓代工營收季增9% 中國大陸廠復甦速度快於同行

Q2全球晶圓代工營收季增9% 中國大陸廠復甦速度快於同行- ▣ 《國際產業》氣走三星!臺積電勇奪全球晶片王

- ▣ 晶圓代工第1季產能供不應求 臺積電居龍頭

中芯躍全球晶圓代工三哥

中芯躍全球晶圓代工三哥 躋身全球晶圓代工三哥 挺華爲 中芯獲利付出代價

躋身全球晶圓代工三哥 挺華爲 中芯獲利付出代價- ▣ 《國際產業》掰了三星 輝達新一代旗艦晶片交臺積電代工

- 2023第4季全球10大晶圓代工出爐 陸3家進榜擠下英特爾

- 三星嗆臺積:五年內拼晶圓代工市佔25%

- 全球前十大晶圓代工最新排名出爐!臺積電第1 中芯排名躍升至第3

- ▣ 港股異動 | 中芯國際(00981)再漲超4% 晶圓代工份額躋身全球前三 國產先進製程重要性繼續提升

- 臺積電完勝!三星晶圓代工慘虧1兆大減產 這國訂單飛了

- 被臺積電完虐!晶圓代工「最新戰績」曝光 三星絕望了