金虎生威 臺股有望挑戰兩萬

兆豐國際投顧

主要經濟體2022年GDP成長趨緩

歷經2021年的經濟失速狂飆的情況後,2022年將是全球經濟邁向「正常化」的起點,企業獲利成長率雖同步趨緩,但絕對值仍是過去40年相對較佳水平,基本面依舊虎虎生風,惟通膨的升溫無疑爲2022年各國央行帶來不小挑戰,預期臺股全年高點將落在18,172~20,000點間。

全球面對通膨來到2000年以來的高檔水平,主要國家央行在考量貨幣政策時都以打擊通膨爲首要目標,這也是目前市場高度擔憂美國聯準會(Fed)加大緊縮貨幣政策的主要原因。以芝加哥商品交易所(CME)利率期貨觀察,最早將在3月就將見到Fed第一次升息,2022年全年預期升息4碼,且年底前將啓動縮減資產負債表,因此2022年也是資金環境由鬆轉緊的轉折年,異常偏低的利率水準將適度的提升。

過去在2020年及2021年全球經濟及金融市場歷經兩極化的變動,2020年先因爆發大流行的新冠疫情衝擊,重挫全球經濟,在市場驚魂未定時,金融市場卻由谷底強勁彈升,不但快速收復因疫情造成的失土,指數甚至進一步再創新高,完全甩開疫情陰霾。

經濟面的復甦也不遑多讓,各國雖因防疫需求收緊境內外的管制措施,導致供應鏈斷鏈、消費緊縮、失業人數大增,造成經濟大幅衰退,但隨着管制解除,工廠恢復生產、就業回溫,消費需求復甦後,經濟快速恢復成長,併成功回到疫情前的高峰。

在過去二年的極端變動之後,預期2022年經濟及金融市場都將逐步迴歸正常,所謂迴歸正常代表異常的波動將趨於平緩,如經濟成長率、企業獲利成長幅度等利多因素外,也包含市場高度擔憂的通膨情況。

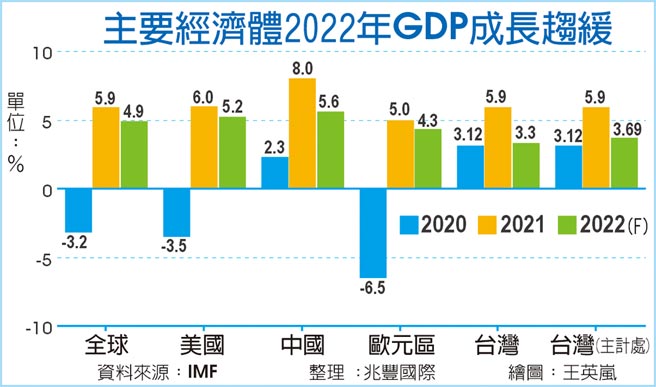

根據國際貨幣基金(IMF)的預估,2022年全球經濟成長率爲4.9%,較2021年的5.9%成長放緩,其中已開發國家是推動全球經濟成長的主要力量。

若從個別國家觀察,美國、歐元區及日本皆屬於相對中度以上的經濟成長表現,開發中國家代表大陸的估值則爲5.6%,也較2021年的8.1%明顯趨緩,雖是歷史數據中相對偏低的表現,恐創1990年以來第三低的經濟成長率,但仍優於全球經濟成長率4.9%,在看待2022年的經濟情勢時,可以正向的角度視之。

企業獲利方面,上市櫃公司截至2021年前三季累計營收達25.19兆元、年增20.04%,稅前淨利3.92兆元、年增率93.57%;上櫃公司部分,2021年前三季累計營收與稅前淨利分別達1.87兆元與2,265億元,較2020年同期分別成長18.03%、41.30%。以2021年第四季上市櫃營收11.49兆元、季增10.91%、年增10.78%的佳績合理推估,2021年全年企業獲利成長率可望維持在九成左右水準,由於基期墊高,全球經濟成長速度趨緩的大環境底下,2022年的企業獲利成長應大幅放緩,但獲利絕對值仍將挑戰最佳紀錄,提供股價下檔形成有效支撐。

至於通膨預期也將自高峰下滑,美國消費者物價指數(CPI)在2020年4月觸底後大幅攀升,但在2021年3月以前的CPI都還在Fed目標區2.5%上下,從4月起開始大幅跳升至4.15%以後,便宛如脫繮野馬,一去不回頭,2021年12月CPI已經飆升至7%,創1990年以來新高。

縱使物價指數維持高檔不墜,在2021比較基期大幅升高下,2022年的消費者物價指數的年增率將呈現下滑,除非物價維持2021年的上漲速度。

不過,就經濟合作暨發展組織(OECD)的預估,全球通貨膨脹率將在2021年第四季至2022年見到高點,約5.09~5.21%之間,之後呈現逐季下降走勢,併到2022年第四季全球通膨率將回落至3.4%,雖然通膨將自高峰下滑,但以第四季3.4的水準仍是2000年以來相對偏高的數值。

相關資訊

- ▣ 臺股挑戰萬七 看兩大關鍵

- ▣ 臺股挑戰萬八 聚焦兩動向

臺股碎步向上 有望挑戰8398高點

臺股碎步向上 有望挑戰8398高點 兩利多加持 臺股春節前可望挑戰新高

兩利多加持 臺股春節前可望挑戰新高- ▣ 股市黃曆-歡喜開紅盤 有望挑戰萬八

中職明星賽兩戰熱賣5.7萬張票 有望挑戰6萬人寫歷史

中職明星賽兩戰熱賣5.7萬張票 有望挑戰6萬人寫歷史 打蘋果光!臺虹股價有望挑戰年線

打蘋果光!臺虹股價有望挑戰年線 「TOYOTA國產電動車」有望今年問世!挑戰百萬有找威脅n7、MG4

「TOYOTA國產電動車」有望今年問世!挑戰百萬有找威脅n7、MG4 臺股「無基之彈」不滅 有望挑戰前高8170

臺股「無基之彈」不滅 有望挑戰前高8170 法人:臺股續漲有望 下半年挑戰8500點

法人:臺股續漲有望 下半年挑戰8500點 富邦看好臺股 下半年有望挑戰18600點!

富邦看好臺股 下半年有望挑戰18600點!- ▣ 《金融股》華南金明年配息有望挑戰1.5元 維持現金高於股票

臺股開漲45點 專家:短線有望挑戰季線

臺股開漲45點 專家:短線有望挑戰季線- 臺股收跌20點 電子指數有望挑戰400點

臺股開漲16點 專家:有望挑戰9800點大關

臺股開漲16點 專家:有望挑戰9800點大關- ▣ 臺股半導體護身 年底前有望挑戰新高

快訊/臺股強彈逾600點!挑戰萬六大關 面板雙虎、航運、國泰金漲停

快訊/臺股強彈逾600點!挑戰萬六大關 面板雙虎、航運、國泰金漲停- ▣ 《期貨》金虎年開紅盤 臺指期開漲173點挑戰萬八

歐債惡火撲滅有望 臺股挑戰5日線反壓

歐債惡火撲滅有望 臺股挑戰5日線反壓- 臺股收漲11點 法人:若出量有望挑戰前高

臺股爆量收漲48點 Q3有望挑戰9700點大關

臺股爆量收漲48點 Q3有望挑戰9700點大關- 臺股續漲「on the way」 張錫:明年萬七、後年挑戰兩萬點

- 臺郡本季業績挑戰新高 股價有望脫離盤整

- ▣ 《基金》臺股高股息ETF投資人 今年有望兩頭賺

- 世足賽/曾爲波蘭翹課 進球王萊萬有望挑戰金靴

- ▣ 融券軋不停 本週臺股有望重上月線 挑戰12,900點

- ▣ 臺股再創高 挑戰萬五

- 陸股三方激勵 有望挑戰前波高點

- 微軟撐腰! 聯強股價有望挑戰前高