操盤心法-迎AI類股輪動 維持多頭格局

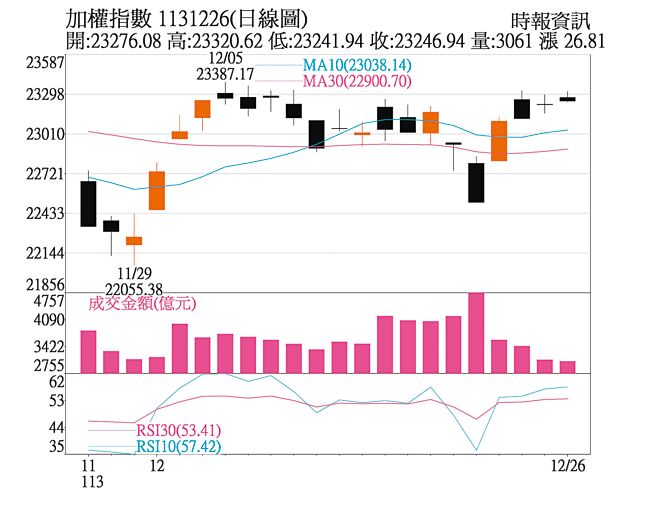

加權指數1131226日線圖

總經與市場觀察:近期國際市場與臺灣重要經濟數據,美國11月ISM製造業PMI由46.5升至48.4,表現優於預期,併爲5個月高。ISM與非農就業人數皆穩定成長。在企業財報方面,標普500企業財報,累計已公佈第三季財報496家,其中獲利優於預期爲373家、比例75.2%。整體看來,歷史經驗顯示美國降息後1~2季ISM回升,加上標普500獲利2025年增15%,預期持續穩健。

臺灣方面,11月出口爲410.9億美元,連續4個月站上400億美元大關,年增率由8.4%升至9.7%,主要受惠於高效能運算、AI等應用需求熱絡。隨外銷訂單金額下半年起逐月走高,加上11月臺灣製造業PMI自9月來轉爲擴張,亞洲各國製造業好轉,外銷景氣仍朝正向發展。預估12月出口金額將持續維持在400億美元以上,估12月出口年增率爲5.3%。

今年全年臺灣外銷訂單將擺脫2023年負成長轉爲正成長格局。加上臺灣內需維持穩健,基本面健康,2025年企業獲利可望維持雙位數增長,儘管川普上任,其提出的貿易政策與言論或可爲市場帶來波動,但全球AI發展趨勢未變下,仍不改臺灣電子產業供應鏈可望持續受惠半導體、ODM供應鏈完整及轉單效益擴大,因此對於臺股中長期表現仍正向看待。

投資建議:根據過往20年臺股表現統計,11月若收黑、12月上漲機率逾90%,臺股技術面轉佳,指數站上季線,且月線、季線同步往上,有利多方。外資期貨空單維持近4萬口,推測爲川普上任前的避險空單,影響不大,反而有利於個股表現。

觀察目前風險指標僅信用價差略高其餘回落,無系統風險。景氣成長股通常將於降息期間可望走升。在AI需求及內需穩定下,主計處估2025年臺灣GDP年變動逐季上升。臺股受惠景氣面回覆及資金面充沛,加上過往經驗臺股第四季漲多跌少,預估第四季維持多頭格局,帶來類股輪動機會,擇優佈局優質產業及個股。

產業部分,科技股仍是佈局重心,觀察2023~2028年複合成長率(CAGR),GPU與AI處理器與ASIC表現佳。GB系列大型ODM受惠,惟短期交替空窗期。AWS持續加單,可望關注其上中下游相關供應鏈。WiFi 7 2025年元年開始,產值大幅提升,較WiFi 6提升2~3倍,相關個股值得留意。

AI帶動光通訊市場及矽光子技術成長,加上川普當選後預期將強化去中化政策,有利美國CSP大廠轉單臺灣光通廠商。AI也驅動資料中心帶動CSP大廠自研晶片(ASIC)需求,ASIC較GPU可望帶來能效上提升及成本下降,中長期深耕CSP客戶臺廠ASIC供應鏈亦將受惠。長線AI需求爲半導體成長核心動力,加上光通、AWS、IC設計、BBU、軟體相關個股表現可持續留意。

相關資訊

操盤心法-多頭格局持續 指數偏多+類股輪動

操盤心法-多頭格局持續 指數偏多+類股輪動- ▣ 操盤心法-企業獲利支撐,Q4多頭格局,類股輪動

操盤心法-12月臺股偏多格局 個股持續輪動

操盤心法-12月臺股偏多格局 個股持續輪動 操盤心法-類股輪動快速 大盤持續偏多

操盤心法-類股輪動快速 大盤持續偏多 操盤心法-企業獲利支撐 類股輪動格局

操盤心法-企業獲利支撐 類股輪動格局- ▣ 操盤心法-類股輪動 多空分歧

操盤心法-傳產類股挺身而出,維繫臺股多方格局

操盤心法-傳產類股挺身而出,維繫臺股多方格局- ▣ 操盤心法-嚴控持股水位 掌握類股輪動

操盤心法-短線指數高檔震盪 類股快速輪動格局

操盤心法-短線指數高檔震盪 類股快速輪動格局 操盤心法-快牛行情持續,類股加速輪動

操盤心法-快牛行情持續,類股加速輪動 操盤心法-類股輪動,留意法人動向

操盤心法-類股輪動,留意法人動向 操盤心法-漲多震盪難免,選股留意類股輪動

操盤心法-漲多震盪難免,選股留意類股輪動 操盤心法-類股輪動 聚焦AI、電動車、內需消費概念

操盤心法-類股輪動 聚焦AI、電動車、內需消費概念- ▣ 操盤心法-類股輪動加速 題材股低檔提前佈局

- ▣ 操盤心法-AI類股漲多拉回 可分批佈局成長股

操盤心法-臺股偏強中期調整 留意類股輪動作多

操盤心法-臺股偏強中期調整 留意類股輪動作多 操盤心法-大盤箱型整理 類股快速輪動

操盤心法-大盤箱型整理 類股快速輪動 操盤心法-高檔震盪 多頭格局低接趨勢股

操盤心法-高檔震盪 多頭格局低接趨勢股 操盤心法-臺股短線漲高震盪 多頭格局未變

操盤心法-臺股短線漲高震盪 多頭格局未變- ▣ 操盤心法-貿易戰掀波瀾 臺股力守多頭格局

操盤心法-指數高檔震盪,類股加速輪動

操盤心法-指數高檔震盪,類股加速輪動- 操盤心法-追價意願降溫 留意類股輪動

- ▣ 操盤心法-類股輪動強者恆強 採區間價差操作

- 操盤心法-大盤多頭格局,靜候加碼時機

- 操盤心法-AI類股輪漲走強 領軍擴量再攻萬八

- 操盤心法-臺股震盪、類股輪動 選股迴歸基本面

- 操盤心法-市場維持鴿派、明年經濟轉佳 盤勢仍爲多方格局

- 操盤心法-類股輪動、緩步震盪趨堅攻萬八

- 操盤心法-類股輪動 伺服器手機PC漲相佳