人民幣進入6.3元時代:7天3次重磅發聲 釋放什麼信號?

中新網客戶端北京5月28日消息,人民幣對美元匯率全面進入6.3元時代。

近期人民幣升值也引發了金融部門的高度關注,7天內罕見3次重磅發聲,釋放什麼信號?

6.3元時代來臨

人民幣升值還在持續。

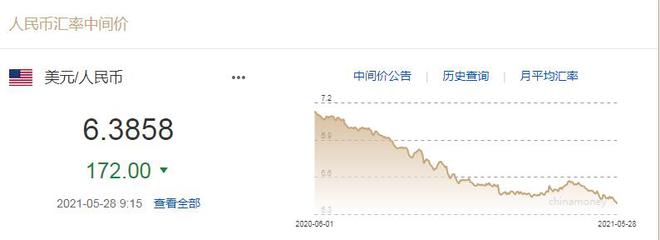

5月28日銀行間外匯市場人民幣匯率中間價爲:1美元對人民幣6.3858元,較上一交易日提升172個基點,邁入6.3元時代。

此外,在岸人民幣對美元匯率、離岸人民幣對美元匯率均已處於6.3元時代,離岸人民幣對美元匯率一度突破6.37元關口。

回望一年前的5月28日,人民幣對美元匯率中間價爲7.1277,如今是6.3858,這意味着一年期間升值了7419個基點。

人民幣升值,手裡的錢越值錢,利好出國旅遊、購物、留學等,也利好進口企業,但是出口會因此承壓。

7天內3次發聲

人民幣持續升值,也引發了金融部門的重視。

7天內,國務院金融穩定發展委員會、央行、全國外匯市場自律機制第七次工作會議先後就人民幣匯率發聲,較爲罕見。

5月21日,國務院金融穩定發展委員會召開第五十一次會議,要求進一步推動利率匯率市場化改革,保持人民幣匯率在合理均衡水平上的基本穩定。

5月23日,央行副行長劉國強就人民幣匯率問題答記者問指出,人民銀行完善以市場供求爲基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,這一制度在當前和未來一段時期都是適合中國的匯率制度安排。

5月27日,全國外匯市場自律機制第七次工作會議向企業喊話:不要賭人民幣匯率升值或貶值,久賭必輸。

資料圖:一名行人從中國人民銀行前經過。中新社記者 張興龍 攝

釋放什麼信號?

——當前匯率制度將長期堅持

近期,有學者稱“人民幣中長期將升值,國際化條件下央行將放棄匯率目標”,這一言論引發熱議,被認爲對於人民幣的升值有一定推波助瀾。

在官方三次發聲中,後兩次均提到了現有的匯率制度是適合中國的,將長期堅持。這也是對上述言論的迴應。

全國外匯市場自律機制第七次工作會議明確,以市場供求爲基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度適合中國國情,應當長期堅持。

——並非用升值對抗通脹

由於當前大宗商品價格猛漲,有聲音認爲,爲應對進口大宗商品價格上漲,應進一步推動人民幣匯率升值。

但是,全國外匯市場自律機制第七次工作會議強調,匯率不能作爲工具,既不能用來貶值刺激出口,也不能用來升值抵消大宗商品價格上漲影響。

這相當於對利用人民幣升值對抗通脹的聲音說了不。

中金宏觀28日也發佈研報稱,人民幣升值並非爲了對抗通脹。3月至5月上旬,國內大宗商品(鋼鐵、鋁、動力煤)價格升勢接棒國際大宗商品,更多是國內供給受限帶來的,並非輸入性的,匯率升值對此影響不大。

銀行工作人員清點工作實況圖。(資料圖) 艾慶龍 攝

劉國強稱,目前,我國外匯市場自主平衡,人民幣匯率由市場決定,匯率預期平穩。未來人民幣匯率的走勢將繼續取決於市場供求和國際金融市場變化,雙向波動成爲常態。

全國外匯市場自律機制第七次工作會議稱,未來,影響匯率的市場因素和政策因素很多,人民幣既可能升值,也可能貶值。沒有任何人可以準確預測匯率走勢。不論是短期還是中長期,匯率測不準是必然,雙向波動是常態,不論是政府、機構還是個人,都要避免被預測結論誤導。

中國民生銀行首席研究員溫彬對中新網記者表示,下階段,隨着全球通脹水平上升,發達國家貨幣政策有收緊跡象,國際金融市場波動性加大,人民幣對美元匯率將在合理均衡水平上保持雙向波動。

匯率資料圖。來自視覺中國

——引導預期 避免“炒匯”

中國外匯投資研究院院長譚雅玲對中新網記者表示,一系列喊話,也是對近期人民幣匯率走勢的一種糾偏。因此,要穩定市場預期。

全國外匯市場自律機制第七次工作會議強調,關鍵是管理好預期,堅決打擊各種惡意操縱市場、惡意製造單邊預期的行爲。企業要聚焦主業,樹立“風險中性”理念,避免偏離風險中性的“炒匯”行爲,不要賭人民幣匯率升值或貶值,久賭必輸。金融機構不僅不能幫助企業“炒匯”,自身也不宜“炒匯”,否則不利於銀行穩健經營,還會造成匯率大起大落。

劉國強稱,人民銀行將注重預期引導,發揮匯率調節宏觀經濟和國際收支自動穩定器作用,保持人民幣匯率在合理均衡水平上的基本穩定。

華創證券首席宏觀分析師張瑜表示,結合近期官方對匯率的表態看,可以看出央行對人民幣匯率水平並不預設點位,而是更多交由市場決定,匯率彈性會進一步加大,只有市場存在過度交易慣性的時候纔會做適度的預期指引。

推薦閱讀:

人民幣匯率更加市場化後,匯率漲跌是常態,企業要樹立“風險中性”理念,避免偏離風險中性的“炒匯”行爲。

5月27日,全國外匯市場自律機制第七次工作會議在北京召開。此次會議對匯率的表態較爲少見,引發市場高度關注。會議認爲,未來,影響匯率的市場因素和政策因素很多,人民幣既可能升值,也可能貶值。沒有任何人可以準確預測匯率走勢。匯率不能作爲工具,既不能用來貶值刺激出口,也不能用來升值抵消大宗商品價格上漲影響。關鍵是管理好預期,堅決打擊各種惡意操縱市場、惡意製造單邊預期的行爲。

儘管近期人民幣兌美元匯率走勢強勁,創下近三年來的高點,但市場的注意力過度聚焦在人民幣兌美元匯率,而忽略了人民幣兌一籃子貨幣的表現,後者纔是反映人民幣實際有效匯率的更重要指標。即便是在人民幣兌美元匯率明顯升值的近兩個月,CFETS人民幣匯率指數4月以來的升幅僅有0.32%左右,遠小於人民幣兌美元的升幅。

不少分析人士提醒,今年美元指數下行空間有限,下半年不排除波動向上的可能。這意味着今年人民幣兌美元匯率整體上將處於“有升有貶”的雙向波動格局。隨着人民幣匯率市場化定價機制的深化,匯率雙向波動的趨勢將更明顯。

定調:匯率不能用來升值抵消大宗商品價格上漲

據人民銀行官網消息,5月27日,全國外匯市場自律機制第七次工作會議在北京召開,全國外匯市場自律機制30家成員機構代表參加會議,會議選舉中國銀行行長劉金爲新一屆全國外匯市場自律機制主任委員,審議通過了全國外匯市場自律機制成員分層調整方案以及自律規範修訂事宜。外匯自律機制成員機構專題就風險中性相關工作進行交流。中國外匯市場指導委員會(CFXC)主任委員、人民銀行副行長劉國強出席並講話,副主任委員、國家外匯管理局副局長王春英,外匯自律機制相關指導司局和外匯市場指導委員會委員參加會議。

會議認爲,當前外匯市場總體平衡。未來,影響匯率的市場因素和政策因素很多,人民幣既可能升值,也可能貶值。沒有任何人可以準確預測匯率走勢。不論是短期還是中長期,匯率測不準是必然,雙向波動是常態,不論是政府、機構還是個人,都要避免被預測結論誤導。以市場供求爲基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度適合中國國情,應當長期堅持。在這一匯率制度下,匯率不能作爲工具,既不能用來貶值刺激出口,也不能用來升值抵消大宗商品價格上漲影響。關鍵是管理好預期,堅決打擊各種惡意操縱市場、惡意製造單邊預期的行爲。

可以看出,上述表態對近期市場上關於人民幣匯率會在中長期升值、央行將放棄匯率目標等觀點集中作用迴應,並再次強調人民幣匯率以市場供求爲基礎。

華創證券首席宏觀分析師張瑜對證券時報·券商中國記者表示,結合近期官方對匯率的表態看,可以看出央行對人民幣匯率水平並不預設點位,而是更多交由市場決定,匯率彈性會進一步加大,只有市場存在過度交易慣性的時候纔會做適度的預期指引。

此外,值得注意的是,國際大宗商品價格暴漲背景下,通過人民幣升值以幫助對抗輸入性通脹的呼聲漸高。此次會議明確“匯率不能作爲工具,不能用來升值抵消大宗商品價格上漲影響”,也算是直接否定了此種提議。

平安證券首席經濟學家鍾正生也表示,本輪中國大宗商品漲價不能單純定義爲輸入性,國內政策因素和部分核心原材料供應不足也起到了關鍵影響。應對本輪通脹壓力還需多措並舉,以緩和國內大宗商品供應緊張問題爲着眼點。至於人民幣匯率的走勢,還是交給市場供求和國際金融市場變化決定爲好,不必也不宜對其賦予更多的“念想”。

別隻盯着人民幣兌美元匯率

4月以來,人民幣兌美元匯率重回升勢,近日更是一路“高歌猛進”。截至5月27日16:30,在岸人民幣兌美元匯率日間收盤報6.3758,較上一交易日漲172個基點,繼續刷新三年來高位。

不過,儘管近期人民幣兌美元匯率走勢強勁,人民幣兌一籃子貨幣的表現更爲“淡定”。今年以來,CFETS人民幣匯率指數升幅近2.5%,4月以來升幅更是僅有0.32%左右,遠小於同期在岸人民幣兌美元超2%的升幅。

人民幣兌美元匯率近期的顯著升值,主要源於美元指數走弱和國內經濟持續復甦的影響。目前美元指數圍繞90上下波動,較4月初以來已下跌近3%,但同期人民幣兌美元匯率的升幅弱於美元指數的下跌幅度。

嘉盛集團資深分析師Joe Perry表示,近期美元的弱勢是合理的回調,美聯儲對貨幣政策是否調整的態度還較爲模糊,這導致美元愈發弱勢,美元動能甚至不及盧布。在人?幣對美元升值的同時,其實人?幣對歐元、英鎊、加元等今年3月以來都是在走弱而非走強,對一籃子貨幣的表現都並不非常強勢,這似乎可以解釋中國央行近期“淡定”的態度。“我們發現,本週以來,人民幣中間價與我們的模型預測基本吻合,這說明中國央行放手於市場的態度”。

國家發展與戰略研究院研究員、中國宏觀經濟論壇(CMF)主要成員王晉斌也撰文稱,4月初以來人民幣對美元升值幅度小於美元指數的貶值幅度,可以發現人民幣升值的驅動因素出現了邊際遞減趨勢,這也說明人民幣未來升值的空間在減少。其次,人民幣兌美元雙邊匯率的變動幅度要明顯大於人民幣兌一籃子貨幣匯率的變動幅度,說明人民幣匯率形成機制中貿易匯率的穩定性優先。

不要賭匯率升貶值,久賭必輸

正如會議所說,沒有任何人可以準確預測匯率走勢,匯率測不準是必然,雙向波動是常態。張瑜也表示,短期來看,人民幣匯率的準確研判幾乎不可能的,就是自由波動,由內外盤定價機制決定。從一年緯度的中期趨勢看,由於美元指數在未來一年內有一波反彈的概率依然較高,押注人民幣升值的要慎重。

隨着人民幣匯率雙向波動成常態,對市場主體而言,重點不是賭人民幣匯率的單邊升值,而是要對人民幣匯率波動的日益加大提前做好準備,做好財務規劃,規避匯率風險。

會議就強調,企業和金融機構都應積極適應匯率雙向波動的狀態。企業要聚焦主業,樹立“風險中性”理念,避免偏離風險中性的“炒匯”行爲,不要賭人民幣匯率升值或貶值,久賭必輸。金融機構不僅不能幫助企業“炒匯”,自身也不宜“炒匯”,否則不利於銀行穩健經營,還會造成匯率大起大落。

近期,監管高層密集對人民幣匯率釋放信號。5月23日,人民銀行副行長劉國強表示,人民銀行完善以市場供求爲基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,這一制度在當前和未來一段時期都是適合中國的匯率制度安排。未來人民幣匯率的走勢將繼續取決於市場供求和國際金融市場變化,雙向波動成爲常態。人民銀行將注重預期引導,發揮匯率調節宏觀經濟和國際收支自動穩定器作用,保持人民幣匯率在合理均衡水平上的基本穩定。

金融委5月21日召開會議時也強調,進一步推動匯率市場化改革,保持人民幣匯率在合理均衡水平上的基本穩定。

相關資訊

- ▣ 央行重磅會議,釋放什麼信號?最新解讀來了

一行兩會齊發聲!釋放金融開放重磅信號

一行兩會齊發聲!釋放金融開放重磅信號- ▣ 央行連發重要公告!釋放什麼信號?

- ▣ 日本,釋放重磅信號!

央行逆回購重回100億元,釋放什麼信號?

央行逆回購重回100億元,釋放什麼信號?- ▣ 人民日報連發4篇重磅評論,傳遞了什麼信號?

- ▣ 轉折點!美聯儲釋放重磅信號,就業市場出現什麼變化

- ▣ 美聯儲,釋放重磅信號!

挺進6.3元時代!人民幣大幅升值爲哪般?

挺進6.3元時代!人民幣大幅升值爲哪般?- ▣ 貨幣政策變爲“適度寬鬆”釋放什麼信號

- ▣ 從“買國債”到“賣國債”,央行一個月兩次重磅發聲釋放哪些信號?

- ▣ Wind風控日報 |央行、外匯局發聲,釋放重磅政策信號

- ▣ 溫彬等:7天逆回購和LPR同下調釋放什麼信號?

- ▣ 京東三年六次漲薪,釋放了什麼信號?

- ▣ 助企幫扶,四部門最新發聲釋放重磅信號!一文速覽

美團披露騎手收入,釋放了什麼信號?

美團披露騎手收入,釋放了什麼信號?- ▣ 重磅會議召開!釋放重要信號

- ▣ 放棄宅基地,釋放了什麼信號?

- ▣ 凌晨,美聯儲釋放重磅信號!

- ▣ 繼續加大貨幣政策調控強度 央行行長潘功勝最新發聲釋放什麼信號?

- ▣ 深夜重磅!美聯儲釋放重要信號!

- ▣ 央媽又出手,釋放什麼信號?

北向資金重啓“掃貨”模式 釋放什麼信號?

北向資金重啓“掃貨”模式 釋放什麼信號? 蘋果加入5G賽道股價卻收跌近3%?釋放了什麼信號?

蘋果加入5G賽道股價卻收跌近3%?釋放了什麼信號? 貨幣政策委員會這些表述微調 釋放什麼信號?

貨幣政策委員會這些表述微調 釋放什麼信號? 財經觀察:美聯儲再次加息釋放什麼信號

財經觀察:美聯儲再次加息釋放什麼信號- ▣ 海南樓市,連續釋放重磅信號!

- ▣ 工商銀行突然設立人民武裝部,釋放了什麼信號?邏輯是什麼?

- ▣ 廣州入戶條件擬放寬 哪些人將受益 釋放了什麼信號?