Smart智富/保障更廣!3張優質旅遊綜合險保單出列

文/Smart智富雜誌 陳佩儀根據交通部觀光局統計,2018年出國旅遊人次已突破1,664萬,創下新高。但當出發旅遊前遇到機師罷工、飛機停飛;搭廉航遇到天候不佳延後航班,機票無法退費怎麼辦?旅遊險或許就是一個出發前須投保的「平安符」。

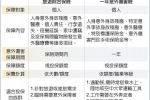

旅遊險分爲壽險公司的旅行平安險(以下簡稱「旅平險」)以及產險公司的旅遊綜合險(以下簡稱「旅綜險」),兩者因公司屬性不同,保障範圍也有所不同。國際認證理財規畫顧問(CFP®)李安升指出,旅平險保障範圍爲人身意外失能或身故、傷害醫療、海外突發疾病、海外緊急救援;旅綜險保障範圍除了旅平險涵蓋的範圍之外,還多了旅遊不便險(以下簡稱「不便險」)及個人責任險,保障範圍相對廣泛。而出國旅遊最怕遇到的風險,幾乎都在不便險的承保範圍內,因此有愈來愈多人出國之前會投保不便險。

但市面上的產品非常多,要如何挑選?《Smart智富》月刊特別與政治大學、逢甲大學、臺灣理財規劃產業發展促進會(TFPA)、社團法人臺灣理財顧問認證協會(FPAT)、商智資訊等單位合作,舉辦「Smart智富保單評選」活動,從消費者角度出發,並由2位保險資歷逾20年的專家——國際認證理財規畫顧問李安升、許鬱氛就投保重點及理賠眉角,歸納出3張最爲推薦投保的優質保單。

在選擇旅綜險時,Smart智富保單評選評審團建議優先考量2大重點:1.海外突發疾病有無包含急診費用2.利用海外特定地區係數加成提高醫療費用

對於理賠條件,則要特別注意以下5個問題,以避免「看得到吃不到」的問題:

1.理賠效率佳。有部分產險公司提供了快捷理賠,加快申請作業。例如本次入選的明臺產物新旅遊綜合保險,班機延誤啓動理賠的時間點爲3小時,只要超過就可以啓動理賠機制,保費也相對便宜。

2.確認行李延誤或損失理賠細節。多數產險公司行李延誤啓動理賠的時間落在4∼6小時,理賠方式分爲「定額」跟「實支實付」,前者賠償固定金額,後者則依行李延誤所產生的額外開銷而定,不過不是有開銷就一定理賠,產險公司會逐項審查,必須要舉證買的物品是合理且必要性。

3.海外突發疾病醫療,是否既往症不賠。許鬱氛解釋,海外突發疾病的定義是,被保險人出國不是以海外醫療爲目的,且這項疾病在契約生效前180天或90天以內(依各家保險公司條款規定),在國內未曾接受治療,比如說盲腸炎、食物中毒等,若是因既有的病症在國外發病就醫,海外突發疾病醫療就無法理賠。

4.若無健保核退證明,理賠金額打7折。出國旅遊有因突發疾病或意外住院,回國申請理賠時,部分產險公司會要求先向健保局申請「自墊醫療費用核退」,不足的費用再向產險公司申請理賠。若未先向健保申請核退,就直接申請理賠,理賠金額會依實際支出費用打7折。但本次入選的華南產物旅行綜合險與南山產物旅行平安綜合保險,因爲即使有健保核退,給付也不會打折而獲評審團青睞。

5.理賠文件要拿「保險公司+1」的份數。在國外出險回國申請理賠時,收據、診斷書張數很重要,因爲若是正本理賠的公司,個人險如傷害醫療險等、旅綜險都各需1張,若還需至健保局申請核退,至少要3張收據或診斷書。因此李安升提醒,在投保旅綜險之前要看清楚理賠需要的文件,建議以「保險公司+1」份爲基礎,以利申請理賠。

歸納投保重點及理賠眉角,本次旅綜險評選最受到推薦的3張保單及推薦理由爲:

1.南山產物旅行平安綜合保險:推薦理由(1)海外突發疾病醫療保障範圍包含住院、門診、急診,保障完整;(2)是所有產險公司中唯一回國後還可繼續治療的保單;(3)海外特定地區加成部分,歐洲地區是所有產險公司唯一加成300%的保單,是民衆歐洲旅遊的首選。

2.明臺產物新旅遊綜合保險:推薦理由(1)基本保障完備,旅程延誤3小時就啓動理賠,保費也相對便宜;(2)海外特定地區醫療給付沒有加成,但去醫療開銷較低的地區,如東南亞區域,是值得考慮的保單,需注意的是,若未先向健保申請核退,就直接申請理賠,理賠金額會依實際支出費用打7折。

3.華南產物旅行綜合險:推薦理由(1)保障超值,海外特定地區係數有加成、海外突發疾病醫療有包含急診、行李損失常見的物品幾乎都會賠;(2)若未先向健保申請核退,就直接向產險公司申請,理賠也不打折。更多精彩內容盡在Smart財經好讀

★刷卡送的旅平險不夠、怎麼買?達人教你買旅平險+不便險,行李遺失也能賠★刷卡、跟團贈送與自費差異在哪?該向產險還是壽險公司投保?一張表弄懂4類旅平險保障差異★不只孩子,大人也常犯的5大「理財誤區」!親子理財達人帶你向猶太人學財商

相關資訊

投保旅行綜合保險 出遊更安心

投保旅行綜合保險 出遊更安心- ▣ 旅遊平安綜合險保障不可少

Smart智富/臺灣人退休保險保障嚴重不足!

Smart智富/臺灣人退休保險保障嚴重不足! 出國加保旅綜險 全程有保障

出國加保旅綜險 全程有保障 Smart智富/打破3大迷思 建構完善醫療險保障

Smart智富/打破3大迷思 建構完善醫療險保障- ▣ 泰安旅綜險 連假旅遊保障隨行

國泰產推限時海外旅綜險 一張保單升級13項保障

國泰產推限時海外旅綜險 一張保單升級13項保障 Smart智富/安養信託讓退休保障更完善

Smart智富/安養信託讓退休保障更完善 海外旅綜險 早點買享更多保障

海外旅綜險 早點買享更多保障- ▣ 暑假出國旅遊旺季 旺旺友聯產險:投保旅綜險留意五項保障

Smart智富/我該將終身壽險保單活化嗎?

Smart智富/我該將終身壽險保單活化嗎?- ▣ 出國旅綜險 多元保障爲首選

- ▣ 出遊投保海域綜合保險 降低遊玩風險

Smart智富/買高齡化保險應給予稅負優惠

Smart智富/買高齡化保險應給予稅負優惠 全臺首賣「郵輪旅遊綜合險」保單內容曝光!兆豐保險5項獨家保障…醫療轉送費賠300萬

全臺首賣「郵輪旅遊綜合險」保單內容曝光!兆豐保險5項獨家保障…醫療轉送費賠300萬- ▣ 產物推出升級版旅綜險 讓親子同遊有保障

Smart智富/小錢投保變額萬能壽險 買到高保障+投資收益

Smart智富/小錢投保變額萬能壽險 買到高保障+投資收益 Smart智富/實支實付醫療險 保單贏家會師

Smart智富/實支實付醫療險 保單贏家會師 出國旅遊保旅平險不夠力 旅綜險正夯

出國旅遊保旅平險不夠力 旅綜險正夯- ▣ 華南產險:投保旅綜險 安心出遊

國內旅綜險 保障再升級

國內旅綜險 保障再升級- 旺旺友聯產險推住家綜合險 保障更完善

- ▣ 拚國旅綜險 產險保障再升級

- 國旅盛況 旅綜險保障再升級

- 出國旅遊加保不便險 保障多一層

- 出國加保旅遊不便險 花錢換保障

- ▣ Smart智富/日額型vs.實支實付型 哪種醫療險保障佳?

- ▣ 宣佈罷工日期前完成投保 旅行綜合險皆有保障

- Smart智富/買類全委保單 抱逾3年較划算