外匯探搜-人民幣反彈 觀察北向資金迴流動態

受到人民幣貶值,中國大陸今年資本持續外流,但隨着貶勢暫告一段落及陸股似落底回穩,北向資金可望重新迴流,並連帶穩定人民幣的匯率。圖/本報資料照片

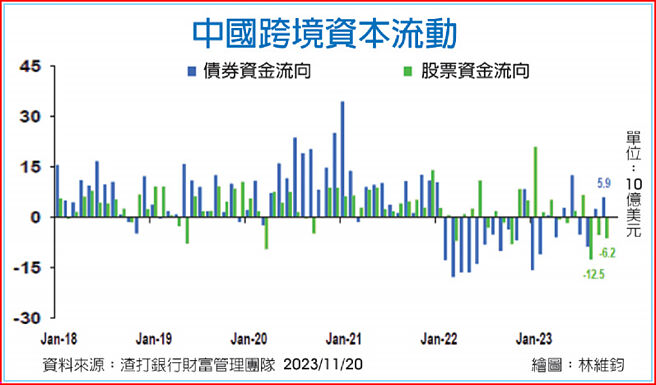

中國跨境資本流動

衆所矚目的美中領導人峰會於11月15日落幕,雖然市場普遍認爲美中兩國競爭的本質沒有改變,不過中國大陸透過緩和立場和減少對抗的語氣,緩解與美國的緊張關係後,預期中國官方可能將投注更多心力在應對國內經濟下行的風險,改善資金外流令人民幣走勢承壓的情況,而外部環境也開始對人民幣表現逐漸有利,美國通膨數據趨緩,公債殖利率回落、美元走跌,上述這些因素均使得今年以來表現疲軟的人民幣獲得喘息,並順勢回穩。

■大陸官方在「撐經濟」與「穩匯率」之間求平衡

近期中國大陸公佈一系列的數據顯示,其經濟復甦依然脆弱,按美元計價的10月進出口額年減2.5%,其中出口年減6.4%遜於市場預期。此外,10月消費者物價指數(CPI)年減0.2%,時隔兩個月後再次見到CPI負成長,生產者物價指數(PPI)則仍持續萎縮,反映目前國內供需的失衡,需求復甦相對落後於供給的情況,應對通貨緊縮的風險,將會是中國官方一項重大的挑戰。另一方面,10月製造業採購經理指數(PMI)爲49.5,再次回落到衰退區間,而且非製造業數據也有所下滑。

中國大陸在今年初新冠疫情解封后,經濟復甦力道不如預期,加以房地產債務問題,使得房市持續低迷,構成了經濟成長下行風險。渣打銀行投資研究團隊預估,中國大陸今年GDP成長將力守5%,可能約落在5.4%,不過受到國內房地產市場低迷、家庭收入復甦停滯以及基期效應干擾,預估2024年GDP成長率將放緩至4.8%。

中國官方自從下半年以來,推出一連串貨幣與財政寬鬆的政策組合拳致力支撐經濟動能,但也因此對人民幣表現帶來壓力。11月20日,中國人民銀行按兵不動,將其基準貸款利率維持在3.45%不變,而作爲房貸基準的抵押貸款利率的5年期LPR也保持在4.20%不變,顯示官方持續在穩定國內經濟動能,以及防止人民幣進一步貶值之間,尋求平衡政策的態度。

■美元快速回落是近期人民幣回升的主因

年初迄今,由於美中貨幣政策分歧,雙方利差因此擴大,導致離岸人民幣兌美元大幅走貶,從今年初1月16日最高6.6975兌1美元,一路貶值到9月8日最低7.3682兌1美元,最大貶值幅度將近1成。第四季以來,離岸人民幣走勢則多處於7.30兌1美元上下狹幅波動;不過,進入11月,人民幣走勢出現明顯的回升,主要是受到美元快速回落這個外部因素所推動。

由於美歐主要央行均已表示暫停升息,貨幣緊縮政策可能來到尾聲。同時,數據顯示美國10月製造業PMI由49.0回落至46.7;就業數據也出現鬆動的跡象,新增非農人數僅15萬人、失業率也走高至3.9%。

在此背景下,多位聯準會官員表示,此前各天期公債殖利率走揚,使得升息的必要性降低,市場對於聯準會政策預期出現調整,認爲這一輪升息循環可能已結束,美元因此回落,推升非美貨幣普遍反彈,離岸人民幣也因此水漲船高,由貶轉升,收復了7.2兌1美元的關卡。

短線上持續觀察人民幣匯率回升,能否提振中國大陸的資金風險偏好。渣打銀行投資研究團隊分析,根據過往經驗,中國大陸北向資金的流向往往會受到人民幣匯率升貶值預期的影響。今年在人民幣貶值的壓力下,資本持續外流,但隨着匯率貶勢暫告一段落,加上近期中國股市似乎有落底回穩的跡象,這或許有助於北向資金重新迴流,連帶起到穩定人民幣匯率的作用。

不過,中國大陸結構性問題和信心疲軟的情況削弱了傳統刺激措施的有效性,後續仍需要更多的政策寬鬆來維持經濟復甦。預期中國官方後續可能持續下調存款準備率(RRR)以及MLF利率,以支撐未來一年的信貸成長。在中國大陸「撐經濟、穩匯率」,以及美國聯準會升息見頂、美元中長線走勢將回落的背景下,對於2023年底和2024年底美元兌離岸人民幣匯率的預估,分別爲7.20和7.0。

相關資訊

外匯探搜-大陸刺激政策與美國大選 牽動人民幣走向

外匯探搜-大陸刺激政策與美國大選 牽動人民幣走向 QE資金效力?合庫巴黎:觀察匯率及外資動向

QE資金效力?合庫巴黎:觀察匯率及外資動向- ▣ 美元回升促6月外匯儲備小幅回落 人民幣匯率雙向波動態勢不改

外匯探搜-展望Q2匯市 主要貨幣趨向盤整

外匯探搜-展望Q2匯市 主要貨幣趨向盤整 外匯探搜-外匯市場緊盯美貿易政策動態

外匯探搜-外匯市場緊盯美貿易政策動態 人行:人民幣匯率 雙向波動成常態

人行:人民幣匯率 雙向波動成常態 外匯探搜-基本面給力 人民幣進中求穩

外匯探搜-基本面給力 人民幣進中求穩 外匯探搜-人民幣中長期下行格局不變

外匯探搜-人民幣中長期下行格局不變- ▣ 人民幣大反彈!2000億美元資金將流入?

外匯探搜-人民幣破7已非重要障礙 年內或跌向7.3水平

外匯探搜-人民幣破7已非重要障礙 年內或跌向7.3水平 外匯探搜-澳幣被超賣

外匯探搜-澳幣被超賣- ▣ 央行進一步優化QFII/RQFII跨境資金流動管理:以外幣匯入的投資本金和收益,可以外幣或人民幣匯出

- 外匯探搜-流動性風險升級 避險成投資主軸

- ▣ 人行出手穩匯 人民幣匯率反彈

外匯探搜-國際化邁新格局 人民幣短期強勢

外匯探搜-國際化邁新格局 人民幣短期強勢- ▣ 人民幣匯率波動大 管濤:雙向波動是常態

外匯探搜-陸力推數位人民幣 試點後的下一步?

外匯探搜-陸力推數位人民幣 試點後的下一步?- ▣ 外匯探搜-美利率迫降助攻 人民幣下半年看升

- ▣ 人民幣匯率預期平穩 雙向波動成常態

- ▣ 臺企銀 觀察外資動向

外匯探搜-中美利差擴大 結構因素令人民幣承壓

外匯探搜-中美利差擴大 結構因素令人民幣承壓- 外匯探搜-美元兌日圓匯率 今年會見雙向波動

- 外匯探搜-牛年亞太貨幣佈局

- 外匯探搜-亞太貨幣前路顛簸

- 反彈來了?北向資金早盤持續迴流,加倉這些板塊

- ▣ 林鄭月娥:探討擴大跨境人民幣資金雙向流通管道

- ▣ 人民幣大反彈,AI浪潮或吸引2000億美元資金流入?

- ▣ 大陸前外匯管理局官員:短期資本流動驅動人民幣調整

- 央行操縱新臺幣匯率?學者:國際資金流向主導匯率變動