新聞分析》勢在必行 央行戴着鋼盔打房

中央銀行19日召開第3季理監事會提出打房措施。央行總裁楊金龍說明相關細節。(陳君瑋攝)

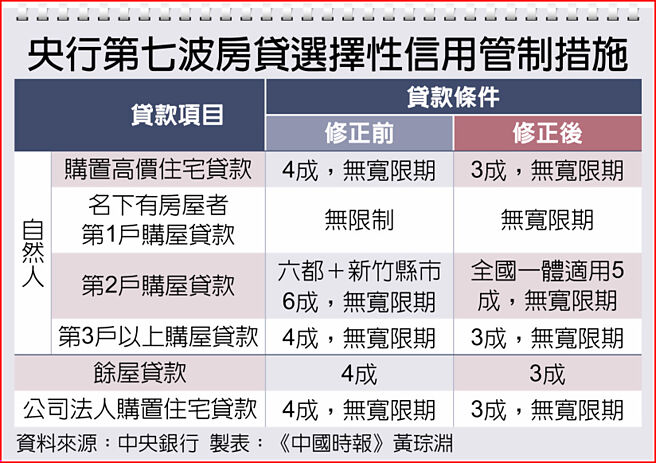

央行第七波房貸選擇性信用管制措施

就在聯準會「放鴿」後不到24小時,中央銀行端出第3季理監事會決議,別說沒跟進降息,「美規臺不隨」,就調升存準率的角度,甚至還逆勢放鷹,而整場會議聚焦房市管制,力道幾乎比過去6次的總和還強,先不論能否讓房價有效降溫,但對房市的衝擊,絕對比黎巴嫩那支引爆的BB Call有過之而無不及。

時間倒回3個月前,央行總裁楊金龍對於新青安點燃房市熊熊大火,還輕描淡寫地幫財政部緩頰,說這是政府美意,財政部會去處理,不願越俎代庖。然3個月過去,新青安不但沒降溫,房貸水位更猶如水淹金山寺,如果繼續坐視不管,不動產集中度就快改寫新高。

不動產集中度快飆新高,透露兩個警訊:一個是賭運氣,當銀行把多數信用資源集中在不動產,代表風險太高,一旦房市反轉,別說購屋族哇哇叫,更猶如次貸風暴般可怕,這就只能賭檯灣房價一路走高、永不回頭,因只要客觀局勢有劇烈變化,銀行就可能垮掉。

二是慢性侵蝕競爭力。猶如楊金龍所言,當信用資源集中在不動產,必會影響生產事業投資,當臺灣幾乎只剩下臺積電獨撐大局時,若不能適時抑制信用資源傾斜,傳統產業只會更貸不到錢,況且當不動產生意會自動送上門,銀行何需費力找下個潛力股?

當然有人會說,不動產放款集中度尚未達到前波高點,不懂央行在操心啥?問題在於,現今房價高不可攀,一年漲幅數成,與薪資所得根本不成正比,顯示房子早從居住工具變成投資工具,風險自然大增,但整體風險承擔能力不若過往,受傷情況就會更嚴重。

於是乎,就當大家預期,央行正因「限貸令」成爲房貸戶千夫所指對象,理當明哲保身之際,央行卻反其道而行,祭出過往都不曾想過的「超強」打房組合拳,這隻證明一件事,如果今天不打(房)、明天可能就會後悔,甚至得花數倍資源收拾泡沫化後的殘局。

央行不會不清楚,這一拳打下去,勢必掀起排山倒海反對聲浪,尤其是建商。只不過面對不斷飆漲的房價,當隨處可見用新青安炒房的人頭、當居住正義愈離愈遠、當連貸個款都困難重重時,整頓房市勢在必行,如今央行戴上鋼盔向前衝,就看其他政策能否跟上。

相關資訊

- ▣ 新聞分析-打不打房 央行陷兩難

- ▣ 央行降息勢在必行?2025年降準幅度或達1.5%背後的深意分析

- ▣ 日經新聞:日本央行下週勢在必行 將把利率上調至0%-0.1%區間

- ▣ 新聞分析-穩匯優先 央行走自己的路

12強/分組對手實力強 洪總:戴着鋼盔衝了

12強/分組對手實力強 洪總:戴着鋼盔衝了 郭振鶴快評》央行升息勢在必行

郭振鶴快評》央行升息勢在必行- ▣ 肖鋼:開發盤活存量房的金融工具勢在必行

- ▣ 海口樓市,新房與二手房行情走勢分析

- ▣ 《新聞分析》啤酒上的泡沫 央行欲言又止的事

- ▣ 央行上海總部:強化房地產市場運行和金融形勢監測分析

央行打炒房 必要時再揮刀

央行打炒房 必要時再揮刀- ▣ 打房無效? 央行解析兩大因素

打炒房需時間發酵…9月五大行新增房貸仍破千億 央行官員分析2原因

打炒房需時間發酵…9月五大行新增房貸仍破千億 央行官員分析2原因 新聞透視》央行理事倒打央行 哪門子邏輯

新聞透視》央行理事倒打央行 哪門子邏輯- ▣ 《新聞分析》檢討獨立性 央行理事將首赴立院備詢

- ▣ 《新聞分析》央行首季理監事會 「龍擡頭、花嘆息」(2-1)

- ▣ 《新聞分析》央行透析星、韓、港LTV,爲下波地產選擇性信管暖身?

- ▣ 新聞分析-新聞有價 國際新趨勢

新聞分析-房貸額度充足 何必動用牛刀?

新聞分析-房貸額度充足 何必動用牛刀?- ▣ 央行重拳打房 外銀:預期房市將軟着陸

- ▣ 央行上海:維護房地產市場安全平穩運行 強化房地產市場運行和金融形勢監測分析

- ▣ 《新聞分析》致富的特權 提前引爆2023央行總裁人事之爭

- ▣ 央行祭4大措施打房 學者分析:擊中投資客的要害

福斯關廠勢在必行 1.5萬員工剉咧等 分析師驚揭內幕

福斯關廠勢在必行 1.5萬員工剉咧等 分析師驚揭內幕 解析史上最重房市管制 經濟學家:央行要打破房市必漲的不敗信仰

解析史上最重房市管制 經濟學家:央行要打破房市必漲的不敗信仰- 新聞分析》罷韓行遶境不行 厲害了雙標黨

- NCC石世豪:有線分組勢在必行 NCC會協助好頻道軟着陸

- 建商戴鋼盔搶推案

- ▣ 央行新制打炒房 房仲哀白忙