自融之王:中樑老闆搞了400億私募

“三道紅線”房企融資新政,明面上像一把達摩克利斯之劍懸在房企頭上。爲了應對這一新政,房企得在財務、債務、拿地上動足腦筋。但在真正的房企跨欄高手面前,三道紅線如同虛設。

更有甚者,房企中樑控股老闆楊劍直接隱名控股私募基金公司,發行幾百億私募基金輸血旗下房地產項目,三條紅線能奈其何?

掛羊頭賣狗肉

2021年3月31日,福州市連江縣人民政府發佈一則公開信息,內容是連江森樑置業有限公司(下稱“森樑置業”)翡麗雲邸住宅小區獲得了項目備案。森樑置業是三木集團(000632.sz)的全資子公司,工商註冊時間爲2021年3月18日。wind資訊顯示,三木集團是一家“以房地產開發、商業旅遊資產運營和進出口貿易爲主營業務的綜合類企業集團”。翡麗雲邸的土地,就來自2021年3月4日三木集團競得的連地拍賣【2021】01號地塊,土地的成交價爲5.85億元。

在房地產領域,三木集團的存在感較弱,但是翡麗雲邸卻聲名在外。瀋陽、重慶、太倉、長沙、福州等地均有以翡麗雲邸命名的住宅小區,而他們共同的開發商則是同爲福建老鄉的地產公司陽光城(000671.sz)。從工商股權關係來看,陽光城法人林騰蛟通過上海陽光龍淨實業集團有限公司持有三木集團12.92%的股份,是三木集團第二大股東。

針對森樑置業翡麗雲邸這個項目,2021年5月,光大興隴信託有限公司(下稱“光大信託”)發行成立了一款名爲“光信·光幹·增益尊享30號集合資金信託計劃”(下稱“增益尊享30號”)的項目。根據光大信託向投資人提供的推介材料,這款集合信託的規模爲3億元,資金用途爲“投向福建三木建設發展有限公司發行的類永續債,用於發行人補充流動資金”,期限爲“1+N”年。

同時,光大信託還與融資方及其關聯方約定了4項增信措施:一是上海中樑企業發展有限公司(下稱“中樑企發”)及福建三木集團股份有限公司爲發行人提供擔保;二是森樑置業股權100%質押;三是翡麗雲邸所屬的拍賣【2021】01號地塊後置抵押;四是強制付息、提前到期、加速到期條款。

土地後置抵押、項目公司股權抵押、母公司擔保——從這些增信措施來看,增益尊享30號更像是一款地產項目,但光大信託卻在產品類型裡將它歸爲“固定收益-工商企業”類。如果我們仔細審視這個項目,還可以發現一些更加奇怪的地方,比如作爲三木集團全資子公司的森樑置業,其名稱中帶有“森”字十分自然,但爲何還帶着中樑的“樑”字?再比如地產信託的資金用途可以直接投向項目開發,爲何要購買森樑置業關聯公司發行的“類永續債”?以及,最重要的一點是,三木集團旗下公司通過信託融資,爲什麼要毫無關聯的中樑企發給它擔保?

據知情人士透露,森樑置業的翡麗雲邸,其全稱是“三木中樑·翡麗雲邸”。項目公司實際由三木集團和中樑控股共同出資,其中三木集團持股51%,中樑控股持股49%,不過這一持股比例並未反映到工商股權結構中。同時,陽光城旗下物業公司陽光智博爲該小區提供物業服務。“由於陽光城正在去庫存,因此這幾年陽光城在福建拿地基本上都以三木集團的名義去拿”,接近項目公司的一位人士告訴鋒靂。

這種絕妙的操作形成了一個三方共贏的結果。對於陽光城來說,通過三木集團拿地,項目運營所產生的債務與使用的財務槓桿將不再計入自身的財務報表;對於中樑控股而言,除了陽光城、光大信託與購房者,沒有人知道它參與了項目開發;對於光大信託而言,由於三木集團在中國證監會備案的行業類別是“批發業”,增益尊享30號不會佔用地產信託寶貴的額度,同時大大降低了監管的關注度。

針對資金投向永續債這個問題,一位業內人士表示,至少從2019年開始,永續債就已成爲地產公司慣常使用的“明股實債”手段之一,其他工具還包括優先股、可轉債等。由於在財務報表中,永續債被歸入所有者權益下項目的“其他權益工具”,因此可以幫助房企隱藏真實負債水平、美化財務報表。

明縮表內,暗擴表外

2020年8月,住房城鄉建設部、中國人民銀行在北京召開重點房地產企業座談會,研究進一步落實房地產長效機制。這場座談會共有12家房企列席,包括上文提到的陽光城與中樑控股。會議結束後,業內傳出消息稱,監管部門爲控制房企有息債務的增長出臺了新規——設置“三道紅線”,即剔除預收款後的資產負債率不能大於70%、淨負債率不能大於100%、現金短債比不能小於1倍;如果房企踩中上述“紅線”,則其有息負債規模的增速將受到限制,隨之舉債能力和發展速度均會受到影響。

反觀陽光城與中樑控股的財務數據,根據華泰證券發佈的研究報告《2020年房企三道紅線達標幾何》,2019年,陽光城與中樑控股均踩中了兩道紅線,其中陽光城剔除預收款後的資產負債率爲77.62%,淨負債率爲138.2%;中樑控股剔除預收款後的資產負債率爲80.79%,現金短債比爲0.7。而到了2020年,兩家房企均實現了“降檔”,其中陽光城的淨負債率下降到了94.9%,中樑控股的現金短債比則上升到了1.09。

降檔的背後,是中樑控股(02772.hk)大規模收縮表內資產,努力擴張表外資產的操作。該公司年報顯示,2019年底,中樑控股的附屬公司、合營企業與聯營公司擁有458個處於不同開發階段的房地產項目,擁有總土地儲備達建築面積約5700萬平方米。而到了2020年底,該公司的附屬公司、合營企業與聯營公司擁有480個處於不同開發階段的房地產項目,擁有總土地儲備達建築面積約6510萬平方米。

這增加的810萬土地儲備,約有一半來自中樑控股的合營企業與聯營公司。2019年,中樑控股附屬公司所開發土地儲備總量爲4044萬平米,合營企業與聯營公司僅1659萬平米;而到了2020年,中樑控股附屬公司所開發土地儲備總量爲4424萬平米,增幅9.4%;合營企業與聯營公司所開發土地儲備總量爲2090萬平米,增幅達到了25.98%。

作爲過去數年間地產領域最大的黑馬,中樑控股一直以激進的財務策略爲外界所知。根據其招股說明書披露,2016到2018這三年時間裡,中樑控股分別實現了29.25億元、140.26億元、302.14億元的營業收入;其同期淨負債率波動尤爲巨大,分別達到了1790%、339%與58%。

除了驚人的擴張速度,對於信託和資管融資的特殊偏好則是業界對於中樑控股的另一印象。同樣據其招股說明書,截止到2018年底,中樑控股還有109筆信託融資尚未償還,本金達到了147.16億元,佔到了其當時借款總額的54.5%。由於仰仗此類高成本資金,2016至2018年間,中樑控股未償還借款總額的加權平均實際利率分別達到了9.4%、7.9%與9.9%。

基協:私募實控人就是楊劍

相比某些地產公司依賴第三方財富機構,廣泛發起大量野雞基金向社會融資,中樑控股的段位顯然更高——中樑控股的某位“前高管”、老闆的小舅子,名義上自己設立私募基金募集資金,募資幾百億、持續爲中樑旗下地產項目輸血。

但真相是——這些私募基金背後的實際控制人,就是中樑控股的老闆,楊劍。

2017年,中樑控股原執行董事徐亮瓊以法人身份註冊成立了上海忠信徐企業管理有限公司(忠信資本)。中樑招股書顯示,徐亮瓊曾經爲中樑控股執行董事兼高級副總裁,又名徐忠信,是中樑董事長楊劍妻弟。

明面上,可能爲了避免關聯交易,在中樑控股上市之前,徐亮瓊將忠信資本100%的股權轉讓給了另一個自然人陳椒。目前,忠信資本已成立多家專業資產管理公司,累計發行基金超70支,投資項目超170個,2021年一季度資產管理規模超過400億。

關鍵問題,忠信資本公司網站呈現的投資案例,幾乎全部爲中樑控股旗下地產項目,包括“安徽國賓府項目”、“蘇州首府壹號院項目”、“安徽江督府項目”、“蘇州獨墅御湖項目”等,但在頁面上,均不帶“中樑”字樣,表面工作做得非常到位。

另一方面,忠信資本在結構上採取了隱名控制的套路,從其官網的架構看,忠信資本旗下有樑商資本、樑軒資本等私募基金管理公司。但是以上公司間,並無直接的股權關係。

以樑軒資本爲例,公司商標的申請人是上海忠信徐企業管理有限公司,但這個字號對應的公司,實際是,杭州樑軒投資管理有限公司,杭州樑軒的大股東是一個自然人丁海,與忠信資本體系的公司,並無明面上的股權關係,但卻被歸入忠信資本旗下,說明樑軒資本是忠信資本旗下的隱名控制公司,丁海只是明面上的股東。

忠信資本系列400億私募背後的真正實際控制人是誰?

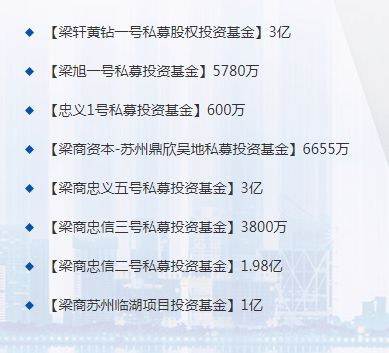

忠信資本旗下的旗艦融資平臺樑商資本,全叫叫樑商資產管理(上海)有限責任公司,僅基金業協會公佈的信息顯示,樑商資本旗下備案了21只私募基金。

儘管工商系統中,樑商資本佔股70%的大股東,是上海忠信徐企業管理有限公司。但是,在基金業協會的備案信息,公然寫明瞭:樑商資本的實際控制人,是楊劍。

也就是說,在眼花繚亂的隱名控制關係背後,樑商資本—忠信資本及旗下400億私募的真正控制人,就是楊劍。楊劍,也是地產公司中樑控股的執行董事兼董事長、創始人。

左手玩房地產開發,右手直接隱名控制私募基金,向社會募資幾百億,直接參與自己名下的地產項目,監管部門的“三道紅線”政策,對中樑控股來說,算得上什麼挑戰呢?

作者:陳齊樂,金融主筆

杜霽雷,資本市場研究員

主編:戴鷺 編輯:陳合羣 美編:李佳乘

鋒靂

本站財經旗下深度解密平臺

寓意——鋒達真相,靂見智慧。

聚焦——金融、地產、消費、投資。

致力——穿透資本運作邏輯,挖掘頂尖商業智慧。

聯繫方式:jusazodu@163.com

相關資訊

- ▣ 年內私募自購超5億元,百億私募成主力

- ▣ 百億私募進化論宣佈自購0.1億元,年內私募自購4.97億元

- ▣ 年內私募自購金額達4.15億元 百億私募爲自購主力

- ▣ 連續上漲之後,百億私募開始減倉了

Yahoo拍板賣了 阿波羅私募基金50億美元買下

Yahoo拍板賣了 阿波羅私募基金50億美元買下- ▣ 這位基金經理堪稱“老鼠倉”專業戶,公募時搞,跳槽私募還接着搞

- ▣ 又一私募宣佈自購,年內16傢俬募自購金額已超7億元

- ▣ 養老理財產品 募資逾400億人民幣

- ▣ 知名百億私募,再次宣佈自購!私募信心持續提升

- ▣ 梁文音傳遭老公背叛斬4年婚 網爆內幕「梁姓藝人自己搞小王」

- ▣ 又一家百億私募宣佈自購

- ▣ 百億私募年內第5次自購

- ▣ 百億私募創始人,宣佈自購

- ▣ 私募年內合計自購4.67億元

省下上萬元!老闆自制「捲尺自動門」50元搞定 全網笑了:生活智慧王

省下上萬元!老闆自制「捲尺自動門」50元搞定 全網笑了:生活智慧王- ▣ Meta與私募阿波羅洽談350億美元數據中心融資

- ▣ 又一A股鎖定退市!女老闆曾夥同私募,操縱交易800億!

- ▣ 百億級私募一季度加倉科技板塊

男歌手自爆國中同學是王淨 認了2人私下有搞一些事

男歌手自爆國中同學是王淨 認了2人私下有搞一些事 私募大佬涼了!旗下P2P爆雷 實控人自首轟動金融圈

私募大佬涼了!旗下P2P爆雷 實控人自首轟動金融圈- ▣ 重慶銅梁金龍城建23億元私募獲上交所受理

- ▣ 年內4傢俬募斥資3.13億元自購

- ▣ 百億級私募自購陣營持續擴容

- ▣ 繼險資500億私募基金之後,AMC與券商帶着600億資管計劃來了

- ▣ 又一A股鎖定退市!女老闆曾夥同私募,操縱交易800億元,卻倒虧2.38億!

- ▣ 股票私募倉位現分歧:百億私募減倉、小私募加倉

- ▣ 私募爆雷後,證監局要求私募FOF自查|21私募通

- ▣ 暴跌400億!“勾兌酒之王”神話幻滅

- ▣ 招募400餘人赴柬埔寨實施詐騙,騙取1.5億餘元,詐騙集團老闆被判無期