純網銀來襲 傳統銀行3策略應戰

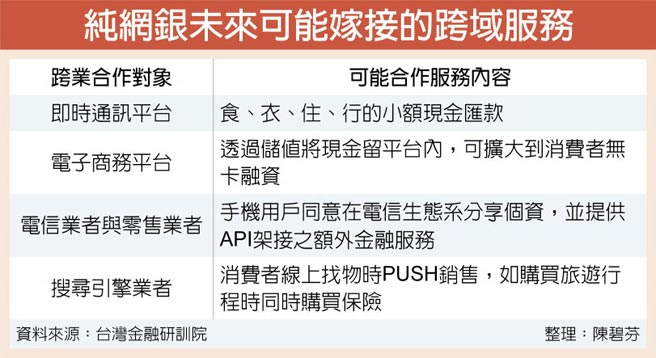

純網銀將於年底進入市場,將來銀行總經理劉奕成指出,純網銀的營運成本約只佔營收的10%,是傳統銀行的1/6。傳統銀行面對純網銀加入市場,可以吸收其敏捷反映的金融服務,臺灣金融研訓院提出三大策略:數位轉型策略、顧客需求及體驗、法令遵循,從科技及組織多軌進行,仍可以與純網銀製衡。而純網銀未來可能架接的跨域服務,能透過跨業合作平臺的便利,讓消費者的金融使用行爲無意中就改變了。

純網銀透過大量金融科技,創造有別於傳統銀行的新價值,劉奕成在論壇中指出,藉由新科技的運用,純網銀給予金融服務低關注的用戶,一個實現夢想與滿足的可能,這也是吸引他投入的原因之一,而且科技可以創造虛實整合、跨業聯網,提供客戶有價值的服務,提升經營效率。

臺灣金融研訓院金融研究所副研究員賴威仁分析,純網銀業目前仍在草創階段,規模與業務量尚無法與傳統銀行競爭,但純網銀在各種業務發展構面都進行了不小的創新模式,例如:借用雲端服務來擴大自身的業務彈性,並且從客戶需求爲出發點,運用各種開放介面的「卡槽」模式,吸引更多其他業者將金融服務嵌入其業務場域中,許多創新過程中加速金融服務的便利性,以及落實普惠金融的可行性。

對一般消費者來說,其實已普遍不需要與銀行打交道,仍可以獲取金融服務,賴威仁指出,純網銀的強項在發展跨業合作,通常以取得客戶同意的方式,結合現有業者的帳號資訊,並將其吸收、匯入客戶在純網銀帳戶的資訊作爲補充。目前國際上已結合即時通訊平臺、電子商務平臺、電信業者與零售業者、搜尋引擎業者等四種類型爲主要的跨業合作型態。

電子商務平臺是目前各純網銀業者普遍備有的能力,賴威仁指出,電商流程必定接觸到金流以及第三方支付的各種服務,過去的合作對象大多以銀行信用卡、網銀匯款業務爲主,新的趨勢是電商平臺導向儲值服務,讓客戶透過儲值的方式能夠將現金留在電子商務平臺內。

相關資訊

純網銀搶食外匯市場 傳統銀行備戰

純網銀搶食外匯市場 傳統銀行備戰 迎戰純網銀 傳統銀出招圈粉

迎戰純網銀 傳統銀出招圈粉- ▣ 純網銀來襲 華銀設SnY小組迎戰

- ▣ 純網銀來勢洶洶!國銀沙丁魚動起來 聯邦銀行:已做好應戰準備

臺灣銀行家/挑戰傳統銀行業!「純網銀+法規嚴」數位金融藍圖高度保密

臺灣銀行家/挑戰傳統銀行業!「純網銀+法規嚴」數位金融藍圖高度保密 純網銀全到齊 將來銀行3/29開業

純網銀全到齊 將來銀行3/29開業- ▣ 採‧訪‧線‧上-純網銀上線 傳統銀行分行各放異彩

- ▣ 純網銀激勵 傳統金融業動起來

五銀行祭優惠 迎戰純網銀

五銀行祭優惠 迎戰純網銀 純網銀與傳統銀行決戰2關鍵 金融業長期發展有「一好一壞」

純網銀與傳統銀行決戰2關鍵 金融業長期發展有「一好一壞」 《金融》純網銀第3家 將來銀行獲營業執照

《金融》純網銀第3家 將來銀行獲營業執照 迎戰純網銀 國銀分行數位化

迎戰純網銀 國銀分行數位化- ▣ 國銀「特色分行」迎戰純網銀! 北富銀把銀行變書房

快訊/純網銀執照放榜! 將來銀行、LINE BANK、樂天銀行3家全上榜

快訊/純網銀執照放榜! 將來銀行、LINE BANK、樂天銀行3家全上榜 迎戰純網銀 國銀拚數位網銀備戰

迎戰純網銀 國銀拚數位網銀備戰 純網銀加入 中華信評:傳統銀行競爭更激烈 轉型勢在必行

純網銀加入 中華信評:傳統銀行競爭更激烈 轉型勢在必行 LINE做純網銀伺服器要在臺落地? 顧立雄:傳統銀行也是

LINE做純網銀伺服器要在臺落地? 顧立雄:傳統銀行也是 3家純網銀來襲 公股銀免驚!財部:善用自身業務與優勢

3家純網銀來襲 公股銀免驚!財部:善用自身業務與優勢 BNPL崛起 傳純網銀有意參戰

BNPL崛起 傳純網銀有意參戰 統統有獎 將來、樂天國際與連線銀準設純網銀

統統有獎 將來、樂天國際與連線銀準設純網銀- 林家振/AI來襲 軟體銀行與日本策略佈局 臺灣呢?

- ▣ 將來銀行、Line Bank競端牛肉 純網銀搶才大戰 提前開打

- 純網銀軋車 將來銀行推臺幣定存1.71%

- 純網銀首家 將來銀行Q4開賣產壽險

- 2020年3家純網銀來襲 渣打銀目標鎖定年輕族羣、不限年輕人

- 王道銀行樂見純網銀加入 「如何獲利」成未來最大挑戰

- 純網銀徵才大戰/將來銀行 「斜槓青年」、「混血人才」最搶手

- 【純網銀設立】蔡鍾慶/「將來銀行」的將來在哪裡?

- 純網銀奪照迴應/中華電:策略投資有助財務 2020年提供服務!