注意!萬億資金正涌入資本市場,瞄準這些方向……

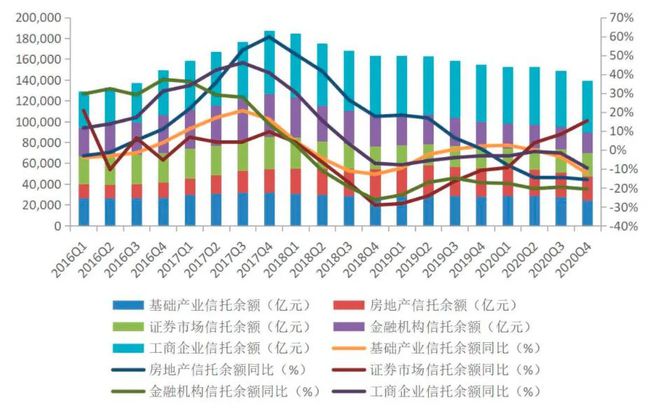

中國信託業協會最新發布的數據顯示,截至今年一季度末,投向證券市場的資金信託餘額爲2.43萬億元,同比增速高達25.18%。而同期投向房地產的信託資金餘額爲2.17萬億元,同比下降15.75%。

此消彼長的數據背後,是此前熱愛投資地產的信託資金轉投資本市場的“懷抱”的最好註解,也折射出行業轉型加速期的最新變化。業內人士稱,房地產信託的規模大概率將持續壓降,證券市場有望迎來相對長期且體量較大的信託資金。

證券類信託初露鋒芒

中國信託業協會的最新數據顯示,監管倡導的方向已經成爲行業轉型的重點領域。

數據顯示,截至今年一季度末,投向證券市場的資金信託餘額爲2.43萬億元,爲唯一實現正增長的投向領域,同比增速高達25.18%。

梳理歷史數據可知,近一年來,投向證券市場的資金信託佔比不斷提升,截至2021年一季度末,該指標達到15.22%,已超過投向基礎產業信託的佔比,躍升爲資金信託投向的第二大領域。

在投向證券市場的資金信託規模快速提升的同時,房地產信託的規模卻逐步下降。據統計,截至今年一季度末,投向房地產的資金信託餘額爲2.17萬億元,同比下降15.75%,房地產信託在整個資金信託中的佔比爲13.6%,同比下降0.97個百分點,佔比已降至資金信託投向的第四位。

“投向證券市場的產品爲標準化產品,符合監管導向,是近年來信託公司發力的重點方向,而房地產信託大多爲非標類產品。行業‘兩壓一降’的監管方向,疊加房企融資的‘三條紅線’政策,使得該類業務顯著降溫,所以呈現出‘棄房炒股’的態勢。”滬上一位信託業內人士直言。

一位私募管理人還透露:“最近跟多家信託公司有過交流,他們對於證券市場的投資雖然還比較謹慎,但佈局的節奏明顯加快,後續股債市場都有望迎來相對長期、較大體量的信託資金。”

“固收+”或成重要抓手

那麼投向證券市場的信託資金偏愛哪一類資產呢?

數據顯示,截至一季度末,投向證券市場股票、基金和債券的規模分別爲5891.16億元、2532.77億元和15876.45億元,同比增速分別爲25.06%、2.97%和29.7%,在資金信託中的佔比分別爲3.69%、1.59%和9.94%。

中國信託業協會特約研究員陳進直言,股票、基金、債券的規模、增速、佔比呈現較大的差異,一定程度上可以反映信託公司發展證券投資類信託業務的路徑和方向。

“信託公司習慣於做非標業務,信託投資者的風險承受能力也比較低,所以目前公司還是以尋找非標替代品爲主要方向,債券資產的低波動特質恰巧符合這類投資者的風險偏好。不過隨着信託公司主動管理人才、團隊、系統逐步完善,一些‘固收+’的產品也將陸續發行,比如債券打底附加一些權益資產比重的產品,以及疊加打新策略的產品,都是信託公司願意佈局的業務方向。”上述信託業內人士透露。

一家頭部信託公司的證券投資部董事總經理表示,資本市場正在逐步走向成熟,信託資金一定不會錯過這個“蛋糕”,後續將有更多資金參與到權益市場的投資。而目前用“固收+”產品和TOF產品作爲切入口或是較好的選擇。

關注安全邊際較高的品種

那麼在權益市場,信託資金瞄準了哪些方向呢?

“信託資金風險偏好相對比較穩健,對回撤的承受能力較小,所以更願意聚焦估值安全度相對較高的標的,比如地產、金融、建築等領域,這些領域過去幾年基本沒什麼表現,今年在經濟復甦的背景下或將有較好表現,最重要的是已經跌無可跌了。”滬上一位信託公司標品業務負責人直言。

中航信託宏觀策略總監吳照銀也表示,在權益資產中,相對看好大金融行業。原因有三方面:一是估值處於低位,下跌空間可控;二是業績確定性較高,尤其是非銀金融今年業績增長速度相對較快;三是過去一年多股價表現較差,從長期角度看,大金融板塊具備投資價值。

這一觀點也得到了部分市場人士的認可。“去年市場行情非常極致,低估值、低市值的股票基本沒什麼漲幅,不過今年在經濟復甦,流動性邊際收緊的背景下,這些股票反而可以關注了,其中一些公司估值安全性高,業績表現不錯,還能夠受到資金關注,是比較好的投資方向,目前來看地產、建築、農業等行業的龍頭股都值得關注。”一位私募基金經理透露。

相關資訊

- ▣ 升息回收市場資金? 資金涌入ETF 注意兩盲點

- ▣ 1萬億元!今年外資瘋狂涌入中國資本市場

- ▣ 近38億資金涌入電子行業 八大細分方向獲機構關注

- ▣ 上半年近2萬億元信託資金涌入證券市場

日房市處處商機 外資千億資金涌入「看準老人宅」插旗投資!

日房市處處商機 外資千億資金涌入「看準老人宅」插旗投資!- ▣ 中長期資金入市:30萬億保險資金候場

- ▣ 《國際金融》投資陸股不再吃香 資金流向這些新興市場

- ▣ Q2商用市場止跌回穩 百億元資金瞄準辦公室

- ▣ 瞄準度假市場 悅洋度假獲數百萬美金投資

千億回購價值顯露 萬億資金將入市 A股方向已明?

千億回購價值顯露 萬億資金將入市 A股方向已明? 「電動車智能升級」Toyota瞄準大陸市場 向滴滴投資186億元

「電動車智能升級」Toyota瞄準大陸市場 向滴滴投資186億元 港股印花稅大漲30% 向散戶開刀?2.2萬億資金涌入

港股印花稅大漲30% 向散戶開刀?2.2萬億資金涌入 五月資金避風頭 貨幣市場涌入197億美元最吸金

五月資金避風頭 貨幣市場涌入197億美元最吸金- ▣ 【資金流向】商品期貨市場資金流入13.00億,資金大幅流入錳硅、純鹼、滬銀

今年廣州招商引資 瞄準了這些目標

今年廣州招商引資 瞄準了這些目標- ▣ 提振A股資本市場,全國兩會代表委員建言資金入市等四大方向

- ▣ 老闆們要注意! 勞保月投保薪資這些獎金都要列入

增量資金入場!大買這些股票

增量資金入場!大買這些股票- ▣ 科技金融萬億資金奔涌之下,銀行與企業正在雙向奔赴

築間全臺店數破百 瞄準資本市場挺進

築間全臺店數破百 瞄準資本市場挺進 157家公司獲機構密集調研 逾19億元資金涌入這些績優股

157家公司獲機構密集調研 逾19億元資金涌入這些績優股- ▣ 日本人投資偏好出現變化 千萬億日元儲蓄瞄準股市

- ▣ 資金熱浪涌入!新興市場走多頭

權證市場焦點-長榮 ETF資金涌入

權證市場焦點-長榮 ETF資金涌入- ▣ 資金借道ETF入市,7月以來涌入2000億元

- ▣ “AI之王”,正瞄準這些風口!

- 外資“搶籌”A股市場 北向資金年內淨流入超1900億

- 北向資金涌入 A股一路衝

- ▣ 準備進場!380億資金已大手筆掃貨,這些低位板塊ETF份額悄然新高,增量資金正在路上